А теперь рассмотрим разделение по направлениям в части доходов. Для этого аналогично затратам, необходимо заполнить

«Способы распределения доходов по направлениям деятельности».

Эта статья является продолжением предыдущей публикации: «1С:ERP» использование аналитического учета по направлениям деятельности. Часть 1».

Базой распределения может быть: выручка, себестоимость, валовая прибыль или определена коэффициентами. Сумма коэффициентов, при распределении по направлениям (по коэффициентам), не обязательно должна быть равна 100. Распределение ведётся по пропорциям между коэффициентами.

Если направления для способа распределения не определены, то расчёт будет на все направления деятельности предприятия.

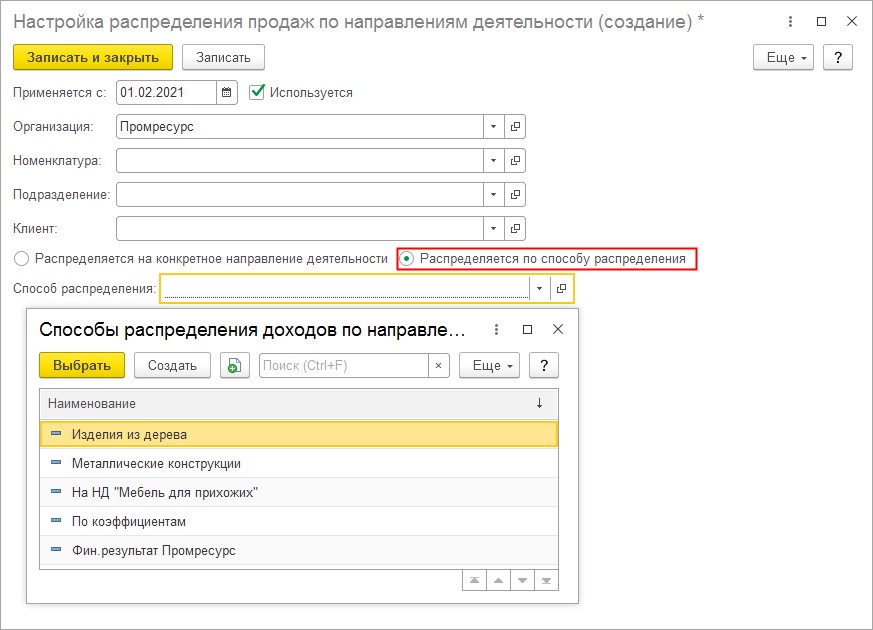

Далее нам предстоит заполнить правила распределения продаж и для этого заполним

«Настройку распределения продаж по направлениям деятельности».

Суммы выручки и себестоимости продаж распределяются по направлениям в соответствии с настройками, подходящие под заданные фильтры (пустое значение фильтра означает любое значение).

Распределение может происходить на конкретное направление деятельности или на несколько направлений по заданному способу распределения. Одновременно могут использоваться несколько настроек распределения

В настройках применяются следующие условия.

При выборе распределения по направлению деятельности, доступны все направления в статусе «Используется». В режиме распределения по способу, будут доступны настройки «По коэффициентам».

Применение настроек зависит от полей (фильтров): Организация, Номенклатура, Подразделение, Клиент. Если будут заданы одновременно несколько активных правил, подходящие под распределение дохода, то система их будет применять по следующему приоритету: «Клиент», «Подразделение», «Номенклатура», «Организация». В итоге будет выбрано и использовано одно правило, подходящие по приоритету.

Правила могут действовать с определённой даты или быть в статусе «не используется», таким образом можно регулировать их активность в разных периодах учета.

Себестоимость, распределение по направлениям деятельности для предприятий с несколькими видами отраслевых хозяйств. Часть 2

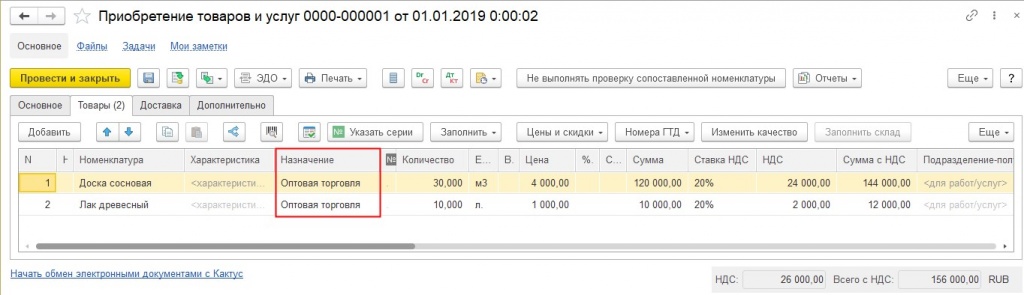

Рассмотрим документы по учету товародвижения

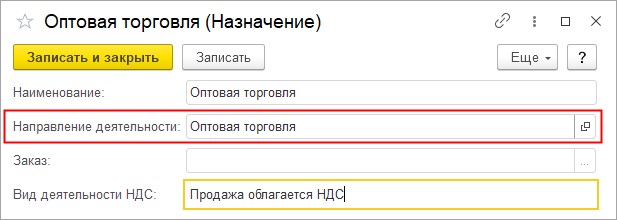

Рассмотрим учёт номенклатуры, т.к. здесь существует особенность. В товарах направление деятельности определяется «Назначением». Т.е. при оформлении документа приобретения, необходимо заполнить назначение для номенклатуры. Таким образом заполняется субконто в проводках и обособляется товар по направлению.

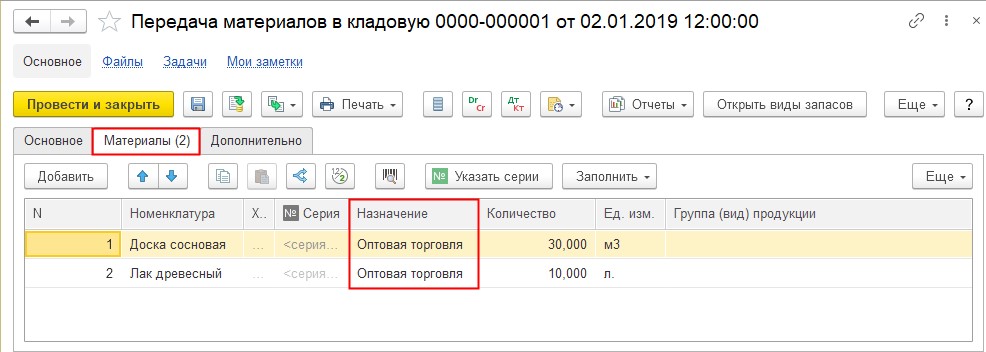

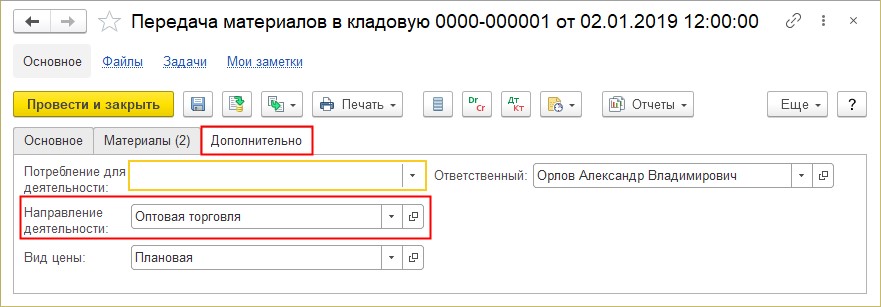

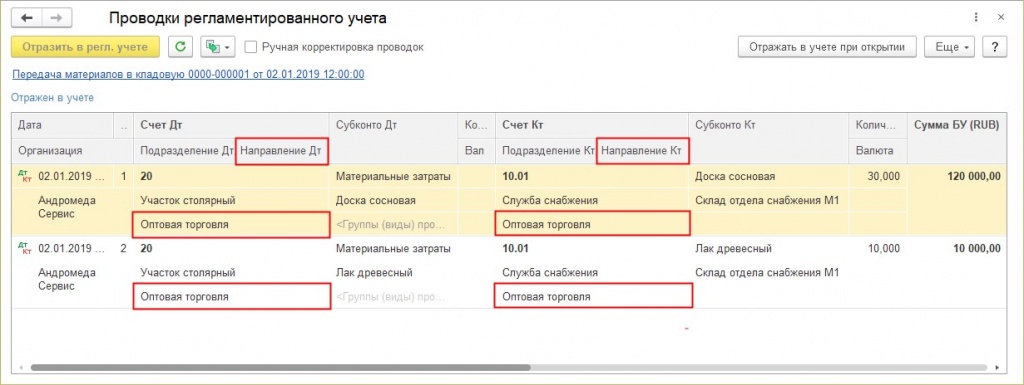

Списание товаров, например, в производство, также обособляется по направлениям при помощи назначения, это формирует оборот по кредиту счёта 10 (для материалов), а по дебету счёта 20 (для производства) формирование направления задаётся на вкладке «Дополнительно».

Результатом проведения операции по передаче материалов в кладовую будет запись на счетах бухгалтерского учёта.

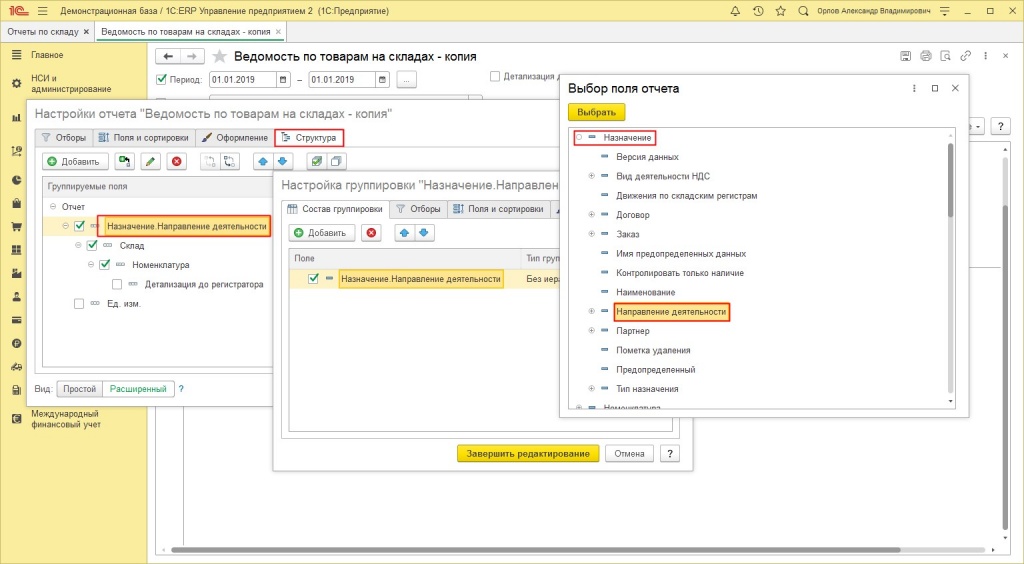

Проверим результат и для этого откроем отчет по анализу складских остатков в разделе "Склад и доставка"→Отчёты по складу→"Ведомость по товарам на складах«, в котором настроим аналитику по направлению деятельности (назначение — направление деятельности для номенклатуры) добавив ее в структуру отчёта:

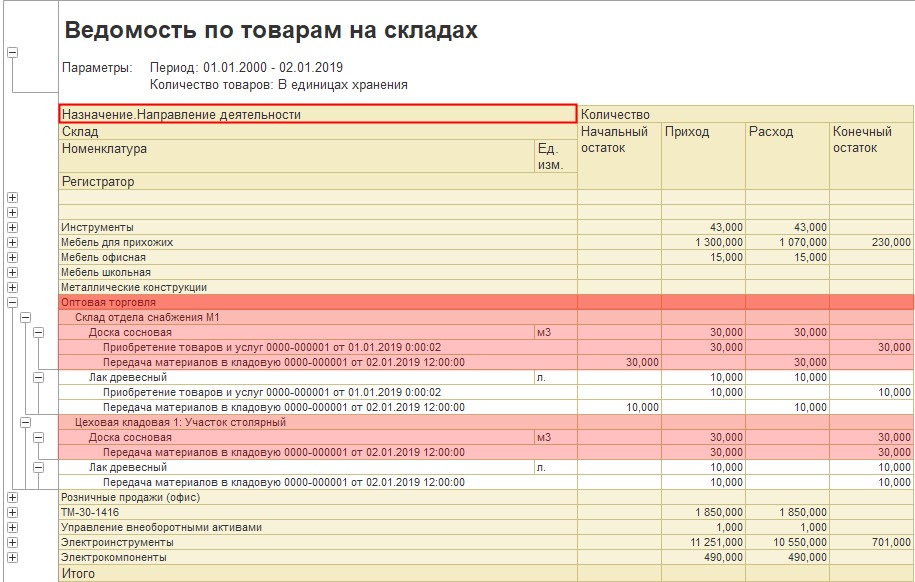

Отчет покажет движения по регистрам учета в разрезе направлений деятельности (например, «Оптовая торговля»).

Использовать аналитику по направлениям можно в различных отчётах.

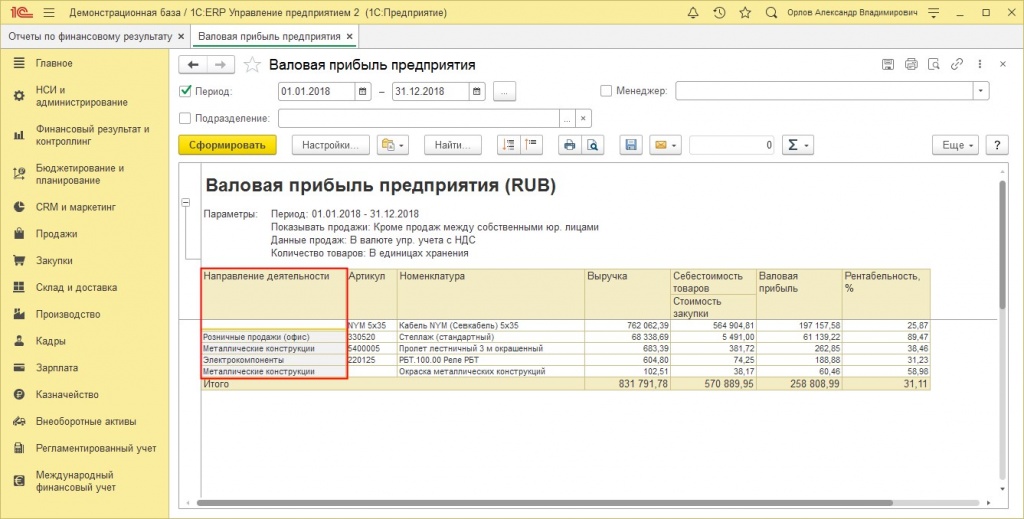

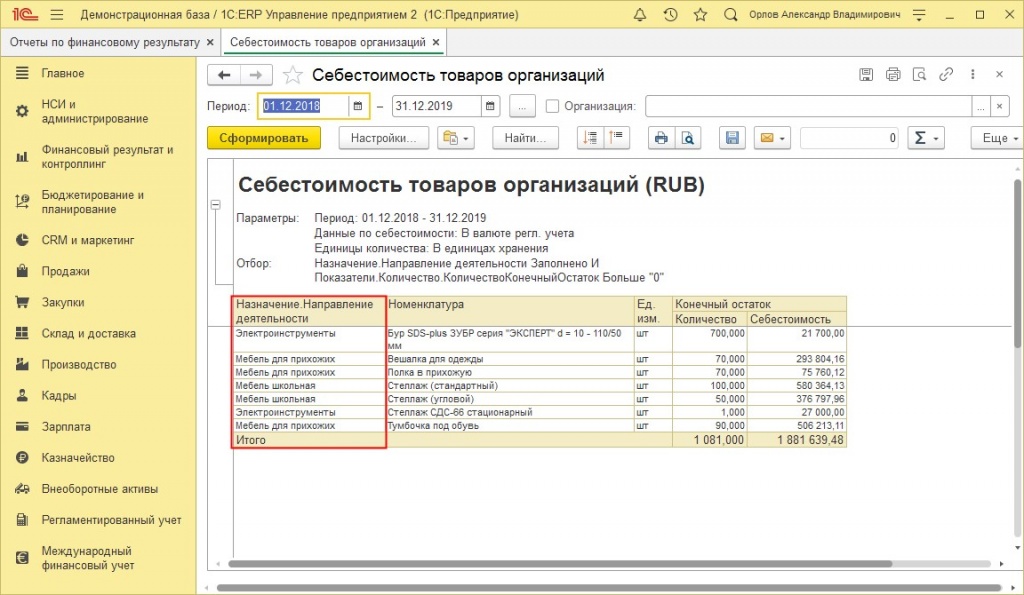

Например, отчет «Валовая прибыль предприятия в разделе «Финансовый результат и контроллинг» → Отчёты по финансовому результату или отчет «Себестоимость товаров организаций».

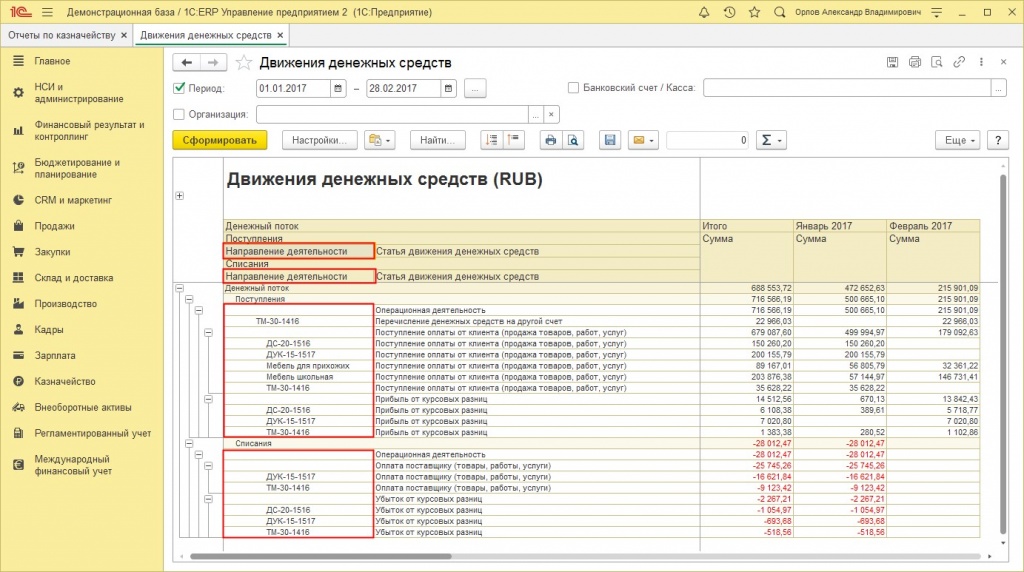

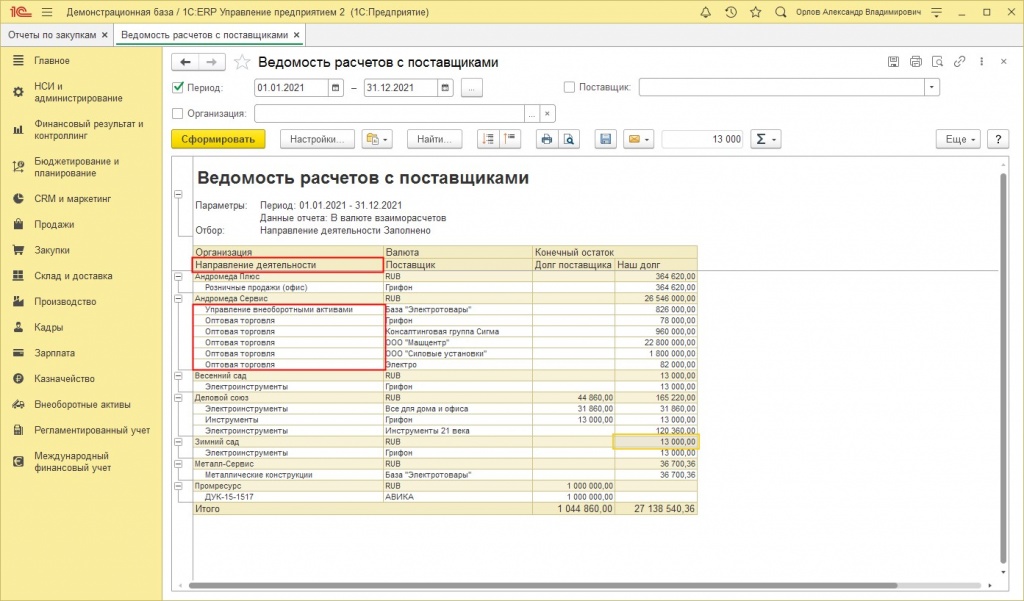

А также в отчетах «Движения денежных средств», «Ведомость расчетов с поставщиками» и в других.

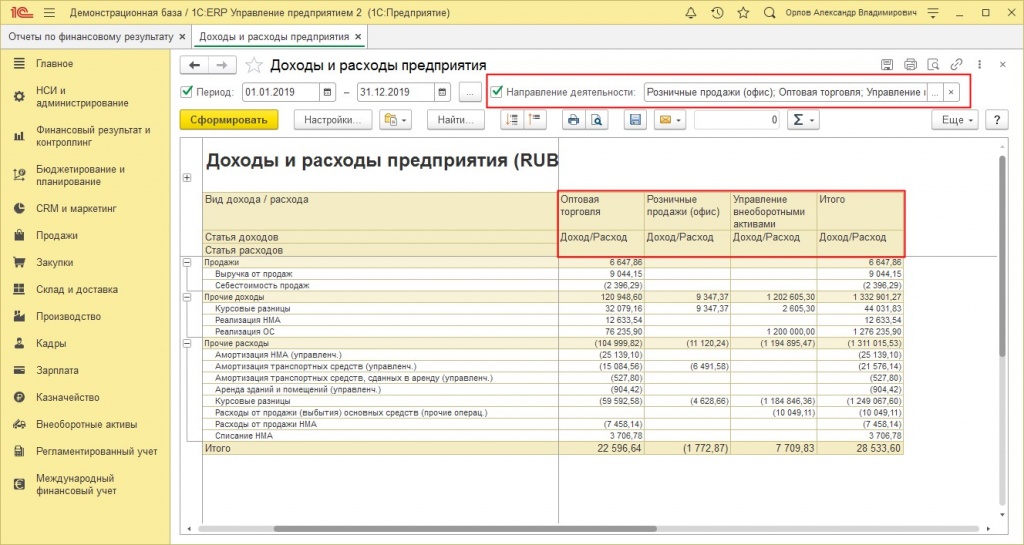

Но одним из самых важных отчётов будет отчёт «Доходы и расходы предприятия». В котором наглядно предоставлен анализ деятельности организации по направлениям и статьям доходов/расходов.

Итак, мы можем разделять по направлениям: статьи затрат и выручку, умеем распределять денежные потоки и взаимоотношения с клиентами, а также обособлять по назначениям товар и производство.

Итогом будет раздельный учёт в разрезе направлений от ввода первичной документации до финансового результата.

При внедрении учета по направлениям деятельности необходимо обратить внимание на следующие моменты:

- Если имеются остатки в системе по материалам без направлений, тогда необходимо ввести документ «Корректировка назначений» расположенный в разделе «Склад и доставка» → «Обеспечение потребностей» → «Корректировка назначения товаров». Также, при необходимости, данными корректировками можно изменять назначения любой номенклатуры. Кроме направлений деятельности, назначением для номенклатуры может быть потребность на складе (требуется настроить параметры поддержания запасов, использовать обособленное обеспечение), в этом случае назначение будет формироваться заказом (клиента или внутренним).

- Начисление и выплата заработной платы (по счетам 70, 71, 73 нет аналитики по направлениям) ведётся без учёта направлений, а затраты (отражение зарплаты в бухгалтерском учете) учитываются и распределяются по направлениям. Настройка направлений в способах отражения заработной платы: раздел «Зарплата» → «Настройки и справочники» → «Способы отражения зарплаты». Кадровый учёт, также, не имеет направлений.

- Счета учёта налогов, капитала (кроме целевого финансирования), резервов и забалансовые счета не имеют аналитики по направлениям.

Использовать или не использовать учёт по направлениям?

Опыт успешных внедрений программы «1С: ERP» на предприятиях показывает несомненное преимущество ведения учёта с разделением по направлениям деятельности. Это даёт дополнительные данные для принятия управленческих решений.

Единственный минус, категоричность данной функции. Если использовать, то во всех документах учёта. То есть мы не сможем оперировать данными по направлениям только в одной части учёта.

Однако, несомненные плюсы в использовании есть. Дополнительная аналитика в части затрат, более конкретное распределение, наглядный состав себестоимости, возможность гибкого подхода при учёте затрат и взаимоотношений с контрагентами.