+7 (495) 995-15-80

Заказать обратный звонок

Федеральным законом от 04.11.2014 N 348-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» были внесены изменения в Налоговый кодекс Российской Федерации (далее — НК РФ), которые вступили в силу с 1 января 2015 года и ввели новую форму налогового контроля, налоговый мониторинг.

Налоговый мониторинг — это способ расширенного информационного взаимодействия, при котором организация добровольно предоставляет налоговому органу доступ в режиме реального времени к данным бухгалтерского и налогового учета, что, в свою очередь, освобождает организацию от проведения камеральных и выездных налоговых проверок и сохраняет за налоговым органом возможность проверки полноты и своевременности исчисления (уплаты) налогов и сборов (см. письмо ФНС России от 17.12.2014 N ЕД-4-2/26194).

Однако при этом не нужно забывать, что в ходе этого контроля ИФНС вправе в любое время потребовать от организации необходимые документы и пояснения (Письмо ФНС от 17.12.2014 N ЕД-4-2/26194), также может привлекать экспертов (п. 3 ст. 105.29 НК РФ).

По действующим нормам заявление на проведение налогового мониторинга может подать организация, которая в предшествующем году (п. 3 ст. 105.26 НК РФ):

Заметим, что Концепцией развития и функционирования в Российской Федерации системы налогового мониторинга, утвержденной Распоряжением Правительства РФ от 21.02.2020 N 381-р, предусмотрено поэтапное снижение суммовых значений по этим ограничительным условиям.

И сейчас Минфином России подготовлен проект Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с совершенствованием налогового мониторинга» (ID проекта 02/04/08-20/00107219), в котором предлагается смягчить требования

Так, предлагается снизить ограничения по сумме налогов с 300 млн до 100 млн руб., при этом будут учитываться в том числе суммы НДФЛ и страховые взносы Кроме того, предусматривается уменьшение величины доходов по бухгалтерской отчетности с 3 млрд до 1 млрд руб., а также стоимости активов — с 3 млрд до 1 млрд руб.

Для перехода на налоговый мониторинг нужно не только соответствовать формальным требованиям, также необходимо подготовить ряд документов (см. п. 2 ст. 105.27 НК РФ).

Помимо очевидных документов таких, как:

О содержании последних двух документов детально рассказано в приказах ФНС России от 21.04.2017 N ММВ-7-15/323@ «Об утверждении форм документов, используемых при проведении налогового мониторинга, и требований к ним» (вместе с «Требованиями к регламенту информационного взаимодействия», «Требованиями к составлению мотивированного мнения налогового органа») и от 16.06.2017 N ММВ-7-15/509@ «Об утверждении Требований к организации системы внутреннего контроля».

Эти требования настолько подробны, что организации придется составить довольно объемные и внушительные документы.

Организация, которая перешла на налоговый мониторинг, получает ряд важных преимуществ. Перечислим основные.

Преимущества, которые увидит бухгалтерская служба.

Преимущества, которые увидят акционеры и генеральный директор.

Налоговым кодексом предусмотрен такой инструмент, как мотивированное мнение. Мотивированное мнение налогового органа отражает позицию налогового органа по вопросам правильности исчисления (удержания), полноты и своевременности уплаты (перечисления) налогов, сборов, страховых взносов (п. 1 ст. 105.30 НК РФ).

Если при проведении налогового мониторинга налоговики установили факты неправильного исчисления налога или сбора, неполной или несвоевременной их уплаты, то в адрес организации налоговым органом направляется мотивированное мнение. С другой стороны организация может сама направить запрос о предоставлении мотивированного мнения в налоговый орган, проводящий налоговый мониторинг, при наличии у нее сомнений или неясности по вопросам налогообложения хозяйственных операций.

Таким образом, налоговый мониторинг обеспечивает предсказуемость в применении налогового законодательства: налогоплательщик предоставляет налоговым органам доступ к своей финансовой документации, а взамен получает право получить мотивированное мнение по вопросу налоговых последствий совершаемых им сделок. Режим налогового мониторинга существенно ускоряет решение спорных ситуаций о применении налогового законодательства и позволяет налогоплательщику избежать в будущем доначислений сумм налогов, пеней и штрафов, а также снижает бремя налогового контроля.

Налоговики не смогут проводить налоговые проверки за период проведения налогового мониторинга кроме отдельных случаев, например, если заявляется возмещение по НДС, если в уточненной декларации уменьшается сумма налога, если налогоплательщик не выполняет мотивированное мнение (см. п. 1.1 ст. 88 и п. 5.1 ст. 89 НК РФ).

Функционал для автоматизации процессов налогового мониторинга представлен в нескольких конфигурациях, работающих на платформе «1С: Предприятие 8.3»:

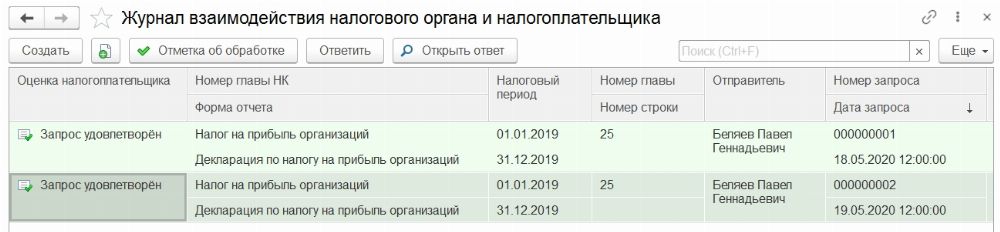

Для налогового инспектора создается специализированное рабочее место с определенными правами доступа и удобным интерфейсом.

Налоговый инспектор имеет возможность просматривать в базе электронные документы, формировать внутренние отчеты, просматривать налоговую отчетность, а также создавать запросы, связанные с исчислением и уплатой налогов, и направлять их налогоплательщику.

Соответственно, организация получает возможность отслеживать эти запросы и своевременно на них реагировать.