+7 (495) 995-15-80

Заказать обратный звонок

Российские организации могут приобретать иностранные ценные бумаги, допущенные к торгам на Российских биржах (таким бумагам присвоен ISIN и CFI), либо на внебиржевом рынке, либо на международных торговых площадках, через уполномоченного лицензированного брокера. Пассивное инвестирование через паевые инвестиционные фонды, которые формируют портфель из акций и облигаций иностранных эмитентов, сократит самостоятельную работу с этими инструментами (открытие счета, выбор инструментов, торги).

Считается, что эффективность ценных бумаг, номинированных в иностранной валюте, выше за счет стабильной доходности и надежности. Однако в учете таких ценных бумаг есть свои особенности, и при определении доходности необходимо учитывать кредитный и валютный риски (риск неисполнения эмитентом своих обязательств (дефолт), изменение стоимости, изменение курса валюты).

В соответствии с п.4, п.5, п.6, п.7, п.9 ПБУ 3/2006 стоимость активов и обязательств (в т.ч. финансовых вложений), выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли по официальному курсу этой иностранной валюты к рублю, устанавливаемому Центральным банком Российской Федерации, а в случае отсутствия такого курса — по кросс-курсу соответствующей валюты, рассчитанному исходя из курсов иностранных валют, установленных Центральным банком Российской Федерации, на дату совершения операции в иностранной валюте, или на дату выданного/полученного аванса (задатка, предварительной оплаты), а также на отчетную дату, за исключением акций и стоимости активов, указанных в п. 10 ПБУ 3/2006.

В соответствии с п.8 ст.271, п.2 ст.280 НК РФ доходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату признания соответствующего дохода, если иное не установлено настоящим пунктом.

В соответствии с п.10 ст.272 НК РФ расходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату признания соответствующего расхода, если иное не установлено настоящим пунктом.

При пересчете валютной стоимости в рубли возникает курсовая разница, которая относится на финансовые результаты организации.В целях налогообложения текущая переоценка ценных бумаг, номинированных (выраженных) в иностранной валюте, по официальному курсу Центрального банка Российской Федерации не производится (п.4 ст.280 НК РФ).

Оформление паспорта сделки, в соответствии с Федеральным законом от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», по операциям с ценными бумагами не предусмотрено.

В соответствии с п. 3.1. ст.23 НК РФ налогоплательщики обязаны уведомлять налоговый орган по месту нахождения организации, в порядке и сроки, предусмотренные статьей 25.14 НК РФ о своем участии в иностранных организациях (в случае, если доля такого участия превышает 10 процентов).

Рассмотрим на примере акций, номинированных в иностранной валюте, как это выглядит в учете:

Учетные записи одновременно производятся в рублях и в соответствующей валюте расчетов и платежей, при этом система учета самостоятельно определяет курс валюты на дату документа или расчетов по данным справочника валют.

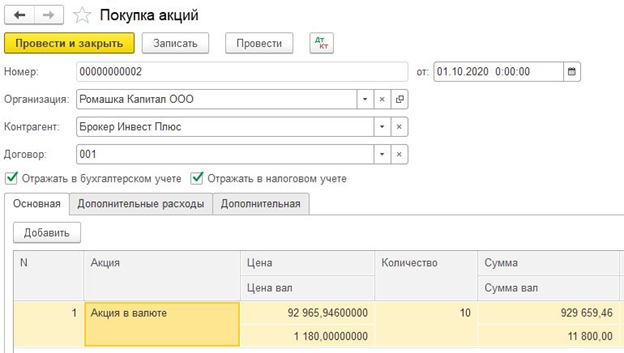

Покупка

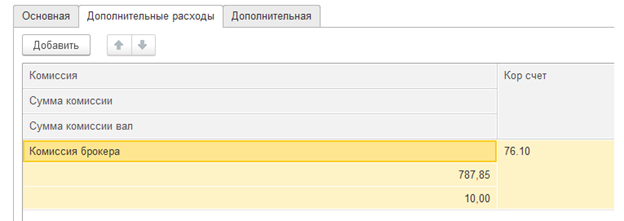

Документ покупки целесообразно формировать в дату перехода права собственности по данным отчета брокера. В этом случае введенная «Цена вал» автоматически пересчитается по курсу, и рублевый эквивалент автоматически отразится в поле «Цена».

Если возникает необходимость отразить рублевую сумму по другому курсу, то сумму в табличной части документа можно исправить вручную.

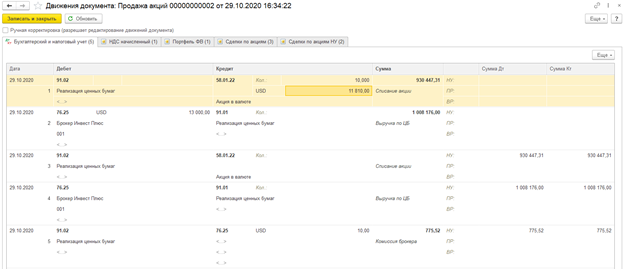

По данным нашего примера первоначальная стоимость сформировалась в размере 11 810 долларов, по курсу 78,7847 рублей, в эквиваленте 930 447,31 рублей.

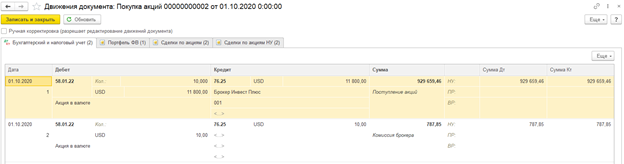

В регистры «Сделки по акциям» и «Сделки по акциям НУ» записываются учетные данные в разрезе партий для бухгалтерского и налогового учета соответственно.

В регистр «Портфель ФВ» записывается количественный учет в заданном портфеле для аналитических или управленческих целей.

Переоценка

По акциям, номинированным в иностранной валюте, в бухгалтерском и налоговом учете переоценка не производится.

Справочно: По облигациям, по которым можно определить в установленном порядке текущую рыночную стоимость, с периодичностью, установленной в учетной политике организации, в бухгалтерском учете производится переоценка валютной стоимости, и после этого делается пересчет валютной стоимости в рубли по официальному курсу Центрального банка Российской Федерации на дату переоценки (отчетную дату, или дату, установленную учетной политикой организации).

Дивиденды

При выплате эмитентом дохода (дивидендов) по акциям, номинированным в иностранной валюте, сумма полученного дохода подлежит пересчету в рубли по официальному курсу Центрального банка Российской Федерации на дату поступления денежных средств.

Налог на прибыль с полученных дивидендов исчисляется по ставкам, установленным п.3 ст.284 НК РФ, сумма налога на доходы определяется с учетом положений ст.275 НК РФ.

Реализация

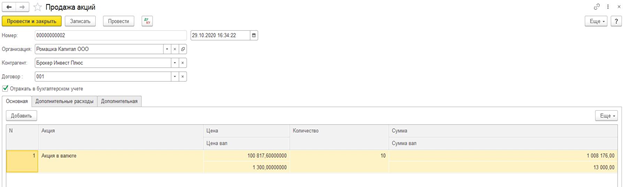

При продаже акций система учитывает первоначальную стоимость, сформированную при покупке в оценке указанной в учетной политике. Для простоты расчетов предположим, что в учете нет других партий данной акции.

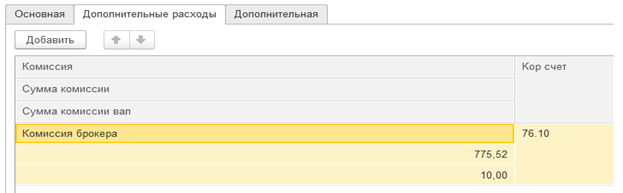

Курс доллара на дату реализации составил 77,552 рубля. В рассматриваемом примере доход составляет 1 180 долларов, в пересчете по текущему курсу рублевый эквивалент дохода равен 91 511,36 рублей ((13 000 — 11 810 — 10) х 77,552). Однако, доход организации в учете меньше на 14 558,19 рублей (91 511,36 — (1 008 176 — 930 447,31 — 775,52)) из-за пересчета в рубли цены реализации по текущему курсу и признания в расходах первоначальной стоимости по курсу выше текущего.

Справочно: В случае открытия у брокера валютного счета, остаток по счету, выраженный в иностранной валюте, так же подлежит пересчету в рубли по официальному курсу Центрального банка Российской Федерации на отчетную дату.

В случае большого количества операций, можно использовать сервис загрузки сделок и на основании загруженных сделок автоматически создавать документы.